2023.08.22/連載

リミットまで約3カ月インボイスやステマ規制の影響

2023.07.13 / その他情報著名声優が廃止を涙で訴え 個人には死活問題のインボイス

「進むも地獄退くも地獄」。フリーランスで仕事をしている人たちは「インボイス制度」をそう例える。多くの個人事業主が声高に廃止を訴えるが、同制度の開始時期は刻一刻と迫る……。

導入まで3カ月きっても廃止の声が消えないワケ

6月22日、「ガンダム」シリーズなどのアニメプロデューサーの植田益朗、「機動戦士Zガンダム」でエマ・シーン役を務めた声優の岡本麻弥、「ジョジョの奇妙な冒険 ダイヤモンドは砕けない」キャラクターデザインや「呪術廻戦」総作画監督を務めたアニメーターの西位輝実らが、日本外国特派員協会で、クールジャパンを壊すとしてインボイス制度の中止を求める記者会見を開いた。

会見の中で声優の岡本麻弥は「声優は事務所に所属していても、ほとんど個人事業主。今、課税事業者になるか、免税事業者になるかの選択を迫られている。96%が免税事業者という実情があります。課税事業者になると消費税の課税義務があると知らずに促されるまま登録している人がいっぱいいます」と話す。 続けて「日本で始まるインボイス制度でアニメや漫画が破壊されようとしています。このままでは愛すべき日本のポップカルチャーが失われていってしまいます」と涙ながらに訴えた。

2023年10月1日より始まるインボイス制度。以前に当連載でもその内容をお伝えしたが、導入まで残り3カ月となっても廃止を求める声は後を絶たない。 また「インボイス制度の中止を求める税理士の会」の税理士・菊池純は「インボイス制度は、今までの免税事業者が課税事業者になって消費税を納めても、また免税事業者のままで、取引先の課税事業者が消費税分を負担しても、消費税額が増える、税率をいじらない見事な増税である」と言い、本制度は国民のためにならない税制だと強く主張する。

インボイス導入まで3カ月を切った今でも、各方面から多くの人が制度の廃止を訴えている状況なのである。

インボイス導入が業界に与える影響

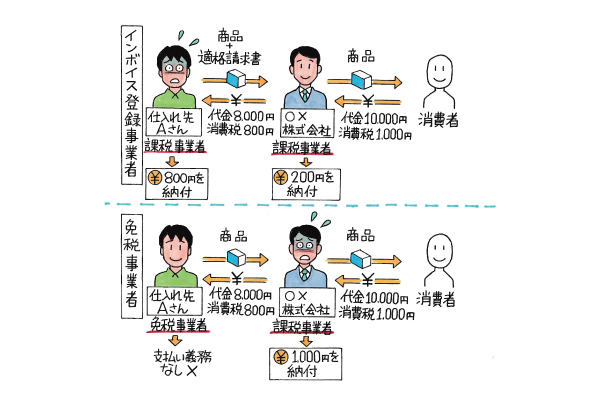

多くの人たちが廃止や延期を訴えているが、残念ながら予定通り今年の10月1日より開始されることになりそうな同制度。もちろんパチンコ業界にとっても無関係の話ではない。メーカーや周辺機器、設備機器のような大企業との取引であれば大きな影響はないかもしれないが、ホール企業は売上1000万円に満たない、チラシ屋、花屋、おしぼり業者、景品問屋などの免税事業者との取引も少なくないだろう。こうした業者はこれまでは消費税の納税が免除されてきたが、インボイス制度導入移行は、免税事業者のままでいると、発注側(ホール側)が消費税を多く支払うことになる(※下のイラストを参照)。インボイス登録すると、免税事業者は課税事業者となり、消費税を支払う義務を負う。そのため免税事業者は現状のままでいることを選択したいと思うかもしれないが、取引先の納税額が増えるとなると、取引中止の可能性もある。

パチンコホールからすれば、「今後はインボイス登録事業者としか取引しない」という方針で統一するのであれば問題はないが、長年のお付き合いがあるような場合は交渉も難航するだろうし、もしかすると同制度の存在すら知らないようなフリーの演者やYouTuberとの取引もしているかもしれない。そういった無知な輩も含めて、事前にインボイスに登録する(している)か否か確認しておくことが重要だ。

一方の免税事業者たちは免税のままでいると取引停止や支払額の減額などが懸念されるし、インボイス登録事業者となればこれまで免除されてきた消費税の納税義務を負うことになる。どちらをとってもつらい判断となるわけで、声優たちが必死に廃止を求めるのもうなづける話である。

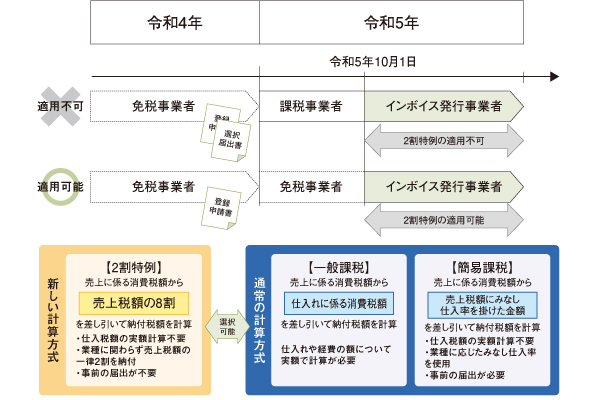

多くの批判を浴びてということからなのか、国税庁は今年の4月にインボイス登録事業者を対象とした「負担軽減措置」が設けられたと案内を発表した。

「インボイス制度を機に免税事業者からインボイス発行事業者として課税事業者になられた方については、仕入税額控除の金額を、特別控除税額(課税標準である金額の合計額に対する消費税額から売上げに係る対価の返還等の金額に係る消費税額の合計額を控除した残額の100分の80に相当する金額)とすることができます(いわゆる2割特例)」(原文ママ)という内容。

2割特例は、インボイス制度を機に免税事業者からインボイス発行事業者として課税事業者が対象で、基準期間における課税売上高が1千万円を超える事業者、資本金1千万円以上の新設法人、調整対象固定資産や高額特定資産を取得して仕入税額控除を行った事業者など、インボイス発行事業者の登録と関係なく事業者免税点制度の適用を受けないこととなる場合や、課税期間を1カ月又は3カ月に短縮する特例の適用を受ける場合などについては、2割特例の対象とはならない。

2割特例は3年後の2026年の9月末までとなっているので、期限を過ぎれば軽減措置は無くなるものなので注意が必要だ。

おすすめ記事

2023.06.16/その他情報

2023.05.11/連載

2023.04.13/連載

2023.03.13