2026.05.18/ホール

〝キャッシュレス〟は業界を救うのか? 最適4モデルを徹底検証(後編)

2026.05.19 / ホールパチンコの貸玉料金を現金以外に電子決済で行える。プレイヤーにとっては利便性向上という明確なメリットがあり、ホール側にとっても売上拡大の好機と捉えられる。が、導入には規制や運用面でのハードルも多く、経営上どこまで効果が見込めるかは未知数だ。前編では政府方針や他業界の事例から、キャッシュレス化が避けられない潮流であることを検証した。後編ではいよいよ、パチンコ業界に導入可能な4つの決済モデルを比較し、「現実的な最適解」を探っていく。

PART3/導入に必要な4つの評価軸

ホールに相応しい主要モデルを検証・比較する

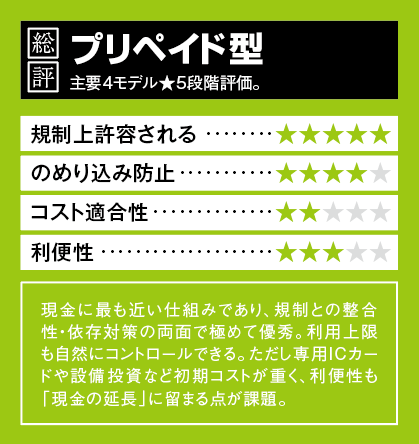

【プリペイド型】

「現金延長線上」の安心設計が強み

まずは、プレイヤー側の視点から考えていきたい。現状、現金で遊技できる環境に対して、それを上回る利点が提示できるかどうかが鍵となる。その中で最も重要となるのが「即決性」だ。決済完了までに手間や時間がかかればストレスとなり、利用は伸び悩むのは間違いない。しかし、この決済が瞬間的に終わるのであれば、むしろ爽快感すら覚え、好意的に受け止められる可能性がある。

その点において、プリペイド型は「現金の延長線上」に位置する分かりやすい仕組みだ。あらかじめチャージした範囲内で遊技する構造は、現金管理の感覚を維持できるため心理的な抵抗が少ない。電子決済でありながら使っている実感が伴う点は特徴であり、他の決済手段にはない安心感を提供する。

さらに重要なのは、のめり込み防止との親和性である。利用額が事前チャージに限定されるため無制限に使える構造にはならず、自然と自己管理が働く。依存対策の観点からも評価が高く、利用上限の設計も比較的シンプルで制度的な整合性を取りやすいことから、電子決済導入の入口としては現実的な選択肢と言える。

運用面でも既存オペレーションとの親和性が高い。会員カードやICカードの延長として設計しやすく、スタッフ教育や顧客対応にも大きな変化を伴わない。プレイヤーにとっても「現金→玉貸し」が「チャージ→玉貸し」に置き換わるだけであり、違和感なく受け入れられる可能性が高い。

一方で課題も明確だ。専用ICカードやチャージ機などの設備投資は小さくなく、特に中小ホールにとっては慎重な判断が求められる。また、利便性向上は評価できるが、「これがあるから来店する」といった強い動機づけにはなりにくい側面もある。

つまりプリペイド型は、攻めというより守りと基盤整備に優れたモデルである。規制対応や依存対策といった土台を固める一方、売上を直接押し上げる起爆剤としてはやや力不足。この特性をどう位置づけるかが導入判断の分かれ目となるだろう。

【クレジットカード型】

即決性と普及率の高さが最大の武器

決済が速いという点で最もメジャーなのがクレジットカードである。利用者は非常に多く、現代において使用頻度はさておき、少なくとも1枚は持っているという人がほとんどだろう。即決性の高さという意味でも、電子決済導入の中核を担う存在といえる。

また、実際の運用としては、ホールカウンターやその周辺にクレジットカードやQRコードなど複数の電子決済に対応したマルチ端末を設置する形からスタートする可能性が高い。今のような台間サンドが当たり前になる以前、玉やメダルを借りに行くためにカウンターへ向かっていた時代の感覚に近いと言えば、イメージしやすいだろう。

しかしながら、すべての貸玉料金をクレジットカードで決済してもらうという前提には無理がある。毎日のように遊技するヘビーユーザーの場合、月あたりの投資額が100万円を優に超えることも珍しくない。この金額を電子決済で賄うことは、業界全体で進めているのめり込み防止の観点からも望ましくない。

実際、クレジットカード利用者の中には資金管理がしやすくなるという声もあるが、それは少数派だ。ついつい使いすぎてしまうのが実情であり、結果として支払い能力を超える利用が発生すること自体が問題となる。そのため、導入にあたっては月3万円〜5万円程度の利用制限が設けられるとの見方が強い。

さらに、ホール側にとって見逃せないのがキャッシュフローの問題である。クレジットカード決済分は最大で1カ月後の入金となるため、その間の資金が手元にない「空白期間」が発生する。理屈の上では導入初期を乗り越えれば平準化されるものの、運転資金に余裕のないホールにとっては大きな判断材料となり、大手と中小で温度差が生まれている要因の一つとなっている。

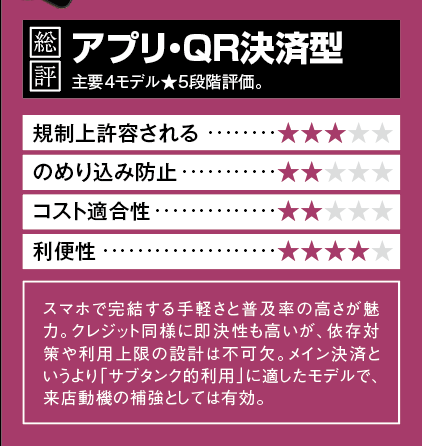

【アプリ・QR決済型】

来店動機を生む「補助的決済」としての価値

クレジットカードと並んで重要なのが、PayPayなどに代表されるQRコード決済である。シェアが広く、即決性も備えている決済手段を取り込めるかどうかは、電子決済導入の成否を左右する根幹の問題と言っていい。

もっとも、その役割は「メイン」ではなく「補助」にあると考えるのが現実的だ。導入に前向きなある店長は、「電子決済は貸玉料金の主軸にはならない。それでも導入したいのは、お客さまに来店していただくまでのハードルを下げたいから」と語る。

例えば、パチスロの天井間際で資金が尽きそうになる——そんな場面で電子決済が使えれば事なきを得る。まさにバイクで言うところのサブタンクのような役割である。

この「バックアップ的機能」こそが、来店機会を増やす動機づけとなる。特に郊外型店舗では、都市部のようにATMやコンビニが密集していないため、「少し足りない」という状況が発生しやすい。そうした環境において、電子決済の後方支援的な性能が生きる可能性は高い。

ただし、利用上限額の設定は依然として大きな論点となる。少なすぎれば導入する意味がなくなるし、多すぎればリスクが高まる。競輪やオートレースでは月間10万円という上限が設けられているが、パチンコ業界としてどの水準が妥当かは、今後の議論に委ねられている。

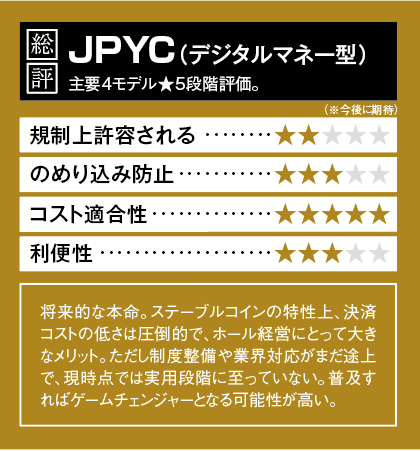

【JPYC(デジタルマネー)】

将来の本命となり得る「低コスト決済」

そしてもう一つ、見逃せないのが仮想通貨(暗号資産)による決済である。中でも近年注目を集めているのが、法定通貨と連動するステーブルコインだ。日本では現金に対する信頼性が極めて高いという特殊な背景もあり普及は限定的だが、将来性という観点では無視できない存在である。

その代表例がJPYCだ。「1JPYC=1円」と連動することを目的としたこのステーブルコインは、価格変動の大きさが課題だった従来の暗号資産とは異なり、決済や送金に特化した設計となっている。価値の裏付けとして日本国債を活用する仕組みを持ち、まさに電子版の日本円を目指す存在と言える。

すでに実験的ながら実店舗での利用も始まっており、普及が進めばホールにとってのメリットは大きい。受け取ったJPYCをそのまま別の決済に回せるため、決済コストを強く意識する必要がなくなる。これは従来のクレジットカードやQR決済と比較して、圧倒的な優位性となり得る。

もっとも、パチンコ業界での導入は段階的になると見られる。現実的には、まずはQRコード、プリペイド方式からスタートし、その数年後にステーブルコインへ移行していく流れが想定される。金融庁を含めた法整備も進行中であり、国策としてのキャッシュレス推進の中で、その位置づけは今後さらに重要性を増していくだろう。

ART4/遊技と金融(キャッシュレス)の接点

現実的な最適解と将来的な可能性

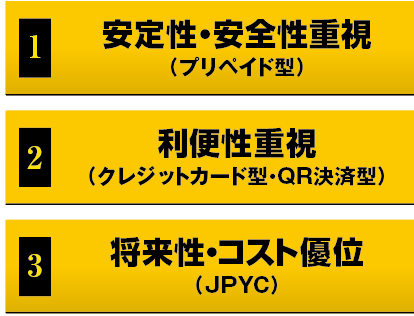

4つの決済モデルを比較すると、利便性・規制対応・コスト・のめり込み防止のすべてを満たす万能解は存在しずらいことが見えてくる。では、現実的な最適解はどこにあるのか。

各モデルの特性を踏まえて整理すると、それぞれが明確な強みと弱みを持ち、単独ですべての課題を解決できるわけではない。 プリペイド型は規制適合性やのめり込み防止の面で極めて優れている一方、利便性や拡張性に限界がある。クレジットカード型やQR決済型は即決性とユーザー利便性において圧倒的な強みを持つが、使いすぎリスクやキャッシュフローの問題を内包する。そしてJPYCに代表されるデジタルマネーは、コスト面で将来的な優位性を持ちながらも、現時点では制度的な整備途上にある。

こうした前提に立てば、現実的な最適解は「上限付きアプリ型+プリペイド性」のハイブリッドに収れんしていくと考えるのが自然だろう。すなわち、スマートフォンアプリを基盤としながら、利用額に明確な上限を設け、かつ事前チャージ的な制御を組み合わせる設計である。この形であれば、規制対応の観点でも整合性が取りやすく、のめり込み防止にも一定の担保を持たせることができる。同時に、QR決済的な即時性と操作性を取り込むことで、プレイヤーにとっての利便性も損なわない。いわば、安全性と快適性のバランスを取った〝現実解〟である。

決済から「遊技口座」へ

さらに重要なのは、この仕組みが単なる決済手段にとどまらない点にある。アプリを軸としたウォレット化が進めば、そこに「遊技口座」とも言うべき概念が成立する可能性がある。個人単位での利用上限の管理や、遊技履歴の可視化が可能となり、従来はホール単位でしか把握できなかった行動データが、より精緻な粒度で蓄積されていく。これにより、のめり込み防止はもちろん、プレイヤーの遊技傾向に応じたサービス設計や、より合理的な遊技環境の構築といった「データに基づく経営高度化」が現実味を帯びてくる。

その延長線上に位置するのが、JPYCのようなステーブルコインの活用である。決済コストの低減という直接的なメリットに加え、ウォレットとの親和性の高さから、遊技と金融をシームレスに接続する基盤となり得る。 資金の流れがデジタル上で一元管理されることで、より高度なのめり込み防止や、透明性の高い資金管理が可能となり、業界全体の信頼性向上にも寄与するだろう。

電子決済導入の議論は、これまで「使えるか・使えないか」という二元論に留まりがちだった。しかし本質は、どのような設計であれば規制・安全性・利便性・収益性を同時に満たせるのかという点にある。その意味において、「上限付きアプリ型+プリペイド性」を起点とし、将来的にJPYCをはじめとするデジタルマネーへと接続していく流れは、論理的にも実務的にも整合性の取れた進化の道筋といえるだろう。

おすすめ記事

2026.01.23/組合・行政

2023.06.14/組合・行政

2023.03.17/組合・行政

2014.08.18/ホール